優先購買權之法律性質

內文

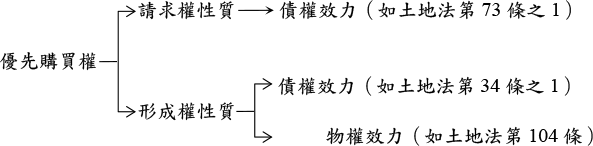

優先購買權有請求權性質及形成權性質二說。通說採形成權性質。亦即因優先購買權人一方之意思表示,而使法律關係發生變動。然,若優先購買權人須向政府申請核准,始得適用,宜採請求權性質。如土地法第73條之1、地籍清理條例第12條、祭祠公業條例第52條等是。

茲以下圖表示優先購買權法律性質及效力之架構。 [圖片1]

文章圖片

注:本文圖片存放於 ./images/ 目錄下

優先購買權有請求權性質及形成權性質二說。通說採形成權性質。亦即因優先購買權人一方之意思表示,而使法律關係發生變動。然,若優先購買權人須向政府申請核准,始得適用,宜採請求權性質。如土地法第73條之1、地籍清理條例第12條、祭祠公業條例第52條等是。

茲以下圖表示優先購買權法律性質及效力之架構。 [圖片1]

注:本文圖片存放於 ./images/ 目錄下

近來某議員的不動產經紀人證書經網紅檢舉遭內政部及台北市政府撤銷,其主要原因在不動產經紀業管理條例有規範經紀人員的積極資格與消極資格:

• (一) 積極資格 中華民國國民經不動產經紀人考試及格並依本條例領有不動產經紀人證書者,得充不動產經紀人。(經§13) 經不動產經紀人考試及格者,應具備一年以上經紀營業員經驗,始得向直轄市或縣 (市) 政府請領經紀人證書。(經§14)

• (二) 消極資格 有第六條第一項第一款至第四款或第七款情形之一者,不得充任經紀人員。已充任者,應撤銷或廢止其證書或證明。(經§14)

無行為能力或限制行為能力者。

受破產之宣告尚未復權者。

犯詐欺、背信、侵占罪、性侵害犯罪防治法第二條所定之罪、組織犯罪防制條例第三條第一項、第二項、第六條、第九條之罪,經受有期徒刑一年以上刑之宣告確定,尚未執行完畢或執行完畢或赦免後未滿三年者。但受緩刑宣告者,不在此限。

受感訓處分之裁定確定,尚未執行完畢或執行完畢後未滿三年者。

受停止執行業務處分尚未執行完畢,或廢止經紀人員證書或證明處分未滿五年者。

其中,主要是對於曾犯詐欺、侵占、背信、貪污等誠信犯罪者予以限制,以保障不動產交易安全。因此,該議員必須要在執行完畢滿三年才能重新申領證書。但應注意並非撤銷其考試及格證書,而是撤銷經紀人證書。

注:本文圖片存放於 ./images/ 目錄下

• (一) 一處:自用住宅用地之地價稅適用優惠稅率(2‰),土地所有權人與其配偶及未成年之受扶養親屬以一處為限。

• (二) 一次:自用住宅用地之土地增值稅適用優惠稅率(10%),一人一生以一次為限。

• (三) 一屋:自用住宅用地之土地增值稅適用一人一生一次優惠稅率(10%)後,如再出售自用住宅用地時,土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋(即僅有一屋),則不受前揭一次之限制(亦即,仍得再適用10%之優惠稅率,而無次數之限制)。

• (四) 一戶:自住房屋之房屋稅優惠稅率(1%),所有權人、配偶及未成年子女於全國僅持有一戶房屋,始得適用。

注:本文圖片存放於 ./images/ 目錄下

• 一、一般徵收之概念 一般徵收,係指國家因公益之必要,為興辦特定公用事業,依法一次個別的取得私有土地或土地改良物所有權之制度。其目的在於取得特定公用事業所必需之土地,屬土地徵收制度中最基本、最典型之類型。其法律效果,係由需用土地人終局取得土地或土地改良物所有權,而原所有權人及其他權利人之權利義務,於補償完竣時終止。

• 二、區段徵收之概念 區段徵收,係指國家基於新都市開發、舊都市更新或其他整體開發建設之需要,對一定區域內之土地,因應重新分宗整理之必要,而就全區土地予以徵收之制度。其於完成公共設施開闢、土地整理及重行分配後,再將部分土地分配予原土地所有權人或予以處分,以達成整體開發之目的。故區段徵收不僅具有徵收之性質,並兼具土地整理、公共設施配置及開發利益分配之功能。土地法第212條即明定:「於一定區域內之土地,應重新分宗整理,而為全區土地之徵收」。應特別注意的是,區段徵收雖具有「共同開發、利益共享」之制度特徵,且往往帶有較明顯之財務與開發效益分配考量,但其本質上仍屬土地徵收之一種類型,具有公權力強制性,並非以土地所有權人自主合意參與為前提,故與一般合意共同開發有本質上之差異。

• 三、一般徵收與區段徵收之比較 一般徵收係以取得特定公共事業所需土地為目的之基本型徵收;區段徵收則係以一定區域整體開發為目的之開發型徵收。二者雖同屬土地取得制度,但其制度目的、適用情形、取得範圍、補償方式等均不相同。

• T. ABLE_PLACEHOLDER_1

資料來源:曾榮耀編撰,2026,土地法規理論與實務,高點文化。

注:本文圖片存放於 ./images/ 目錄下

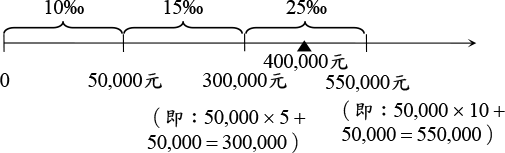

甲於台北市有一筆土地,面積500平方公尺,申報地價每平方公尺800元,設台北市累進起點地價50,000元,空地稅按地價稅基本稅額加徵二倍,試計算甲應繳納多少地價稅及空地稅?

【解答】

• (一) 地價稅:[圖片1]

申報地價總額: 800×500=400,000元

地價稅: 50,000×10‰+(300,000-50,000)×15‰+(400,000-300,000)×25‰=6,750元

• (二) 空地稅: 400,000×10‰=4,000元 4,000×2=8,000元

答:地價稅為6,750元,空地稅8,000元。

注:本文圖片存放於 ./images/ 目錄下

• (一) 一般性規定

原則 (1)直轄市或縣(市)政府對於私有土地,得斟酌地方情形,按土地種類及性質,分別限制個人或團體所有土地面積之最高額(土法§28 I)。旨在防止土地集中與壟斷,並兼顧土地之適當分配與利用。 (2)限制私有土地面積之最高額,應經中央地政機關之核定(土法§28 II)。

標準 依土地法第28條限制土地面積最高額之標準,應分別宅地、農地、興辦事業等用地(土法施§7)規範之: (1)宅地以十畝(10市畝=66.67公畝=2,016.67坪)為限。 (2)農地以其純收益足供一家十口之生活為限。 (3)興辦事業用地視其事業規模之大小定其限制。

處理 (1)私有土地受土地面積最高額限制時,由該管直轄市或縣(市)政府規定辦法,限令於一定期間內,將額外土地分劃出賣(土法§29 I)。 (2)不依規定分劃出賣者,該管直轄市或縣(市)政府得依本法徵收之(土法§29 II)。 (3)徵收之補償地價,得斟酌情形搭給土地債券(土法§29 III)。

• (二) 尚未建築之私有建築用地

原則 直轄市或縣(市)政府對於尚未建築之私有建築用地,應限制土地所有權人所有面積之最高額(平權§71 I),以防止尚未建築建築用地過度集中與囤積,促進建築用地之利用。

標準 (1)以十公畝(302.5坪)為限(平權§71 II前段)。 (2)但工業用地、學校用地及經政府核准之大規模建築用地,應視其實際需要分別訂定之(平權§71 II後段)。 又計算尚未建築土地面積最高額時,對於因法令限制不能建築之土地,應予扣除(平權§71 III)。

處理 (1)超額土地,直轄市或縣(市)政府應通知土地所有權人於二年內出售或建築使用(平權§72 I前段)。 (2)逾期未出售或未建築使用者,得予照價收買,整理後出售與需用土地人建築使用(平權§72 I中段)。 (3)但在建設發展較緩之地段,不在此限(平權§72 I後段)。所稱建設發展較緩之地段,指公共設施尚未完竣地區或依法不得核發建造執照之地區。其範圍由直轄市或縣(市)主管機關劃定,作為限制最高額土地之依據(平權施§96)。

• T. ABLE_PLACEHOLDER_1

註:於尚未建築之私有建築用地,應優先適用平均地權條例;至其餘私有土地,則回歸土地法之一般規定。

注:本文圖片存放於 ./images/ 目錄下

• (一) 土地登記之更正:登記人員或利害關係人,於登記完畢後,發現登記錯誤或遺漏時,非以書面聲請該管上級機關查明核准後,不得更正。但登記錯誤或遺漏,純屬登記人員記載時之疏忽,並有原始登記原因證明文件可稽者,由登記機關逕行更正之(土§69)。

• (二) 地籍測量之更正:已辦地籍測量之地區,發現錯誤,除有下列情形之一者,得由登記機關逕行辦理更正外,應報經直轄市或縣(市)主管機關核准後始得辦理:

原測量錯誤純係技術引起。

抄錄錯誤。

前項第1款所稱原測量錯誤純係技術引起,指原測量錯誤純係觀測、量距、整理原圖、訂正地籍圖或計算面積等錯誤所致,並有原始資料可稽:第2款所稱抄錄錯誤,指錯誤因複丈人員記載之疏忽所引起,並有資料可資核對(測§232)。

• (三) 兩者比較:

相同點: (1)二者同屬地籍錯誤之更正。 (2)二者皆須報請直轄市或縣(市)主管機關核准。

相異點:(1)原因不同:

• ①土地登記之更正: 發生原因有二: A.登記錯誤:指登記事項與登記原因證明文件所載之內容不符者(登§13)。 B.登記遺漏:指應登記事項而漏未登記者(登§13)。

• ②地籍測量之更正: 發生原因有二: A.測量錯誤:指施測方法所發生之錯誤。 B.抄錄錯誤:指複丈人員記載所發生之錯誤。

• (2) 條件不同:

• ①土地登記之更正:土地登記之更正須「不得違反原登記之同一性」(即不得變更原登記之法律關係)。此乃權利關係不實受土地法第43條(登記公信力)之保護。

• ②地籍測量之更正:地籍測量之更正無須「不得違反原登記之同一性」。此乃土地位置、土地形狀、土地面積等測量不實不受土地法第43條(登記公信力)之保護。

• (3) 逕行更正情形不同:

• ①土地登記之逕行更正:登記錯誤或遺漏,純屬登記人員記載時之疏忽,並有原始登記原因證明文件可稽者,由登記機關逕行更正之(土§69)。

• ②地籍測量之逕行更正:登記機關逕行更正之情形有二: A.原測量錯誤纯係技術引起:指原測量錯誤纯係觀測、量距、整理原圖、訂正地籍圖或計算面積等錯誤所致,並有原始資料可稽。 B.抄錄錯誤:指錯誤因複丈人員記載之疏忽所引起,並有資料可資核對。(測§232)

【註】

土:土地法。

登:土地登記規則。

測:地籍測量實施規則。

注:本文圖片存放於 ./images/ 目錄下

兩者目的皆是為申辦建物所有權第一次登記,圖資內容也都包含建物平面圖與位置圖,惟其差異如下:

意義(1)建物測量成果圖 建物第一次測量,應測繪建物位置圖及其平面圖。登記機關於測量完竣後,應發給建物測量成果圖。因此,建物測量成果圖即向登記機關申辦建物第一次測量所繪製之平面圖與位置圖成果。 (2)建物標示圖 申請建物所有權第一次登記前,應先向登記機關申請建物第一次測量。但在中華民國102年10月1日以後領有使用執照之建物,檢附依使用執照竣工平面圖繪製及簽證之建物標示圖辦理登記者,不在此限。亦即建物標示圖係直接依據使用執照竣工圖說繪製平面圖與位置圖,免向登記機關申辦建物第一次測量,縮短申請建物所有權第一次登記辦理時間。

過程 (1)建物測量成果圖:應向登記機關申辦建物第一次測量。 (2)建物標示圖:免向登記機關申辦建物第一次測量。

繪製者 (1)建物測量成果圖

• A.由登記機關實地測量。

• B.於實施建築管理地區,依法建造完成之建物,其建物第一次測量,得依使用執照竣工圖說轉繪建物平面圖及位置圖,免通知實地測量。依規定轉繪之建物平面圖及位置圖,得由開業之建築師、測量技師、地政士或其他與測量相關專門職業及技術人員為轉繪人。

• (2) 建物標示圖 應由開業之建築師、測量技師或其他依法規得為測量相關簽證之專門職業及技術人員辦理依使用執照竣工平面圖繪製及簽證。

注:本文圖片存放於 ./images/ 目錄下

土地法第46條之3第1項及第2項規定:「重新實施地籍測量之結果,應予公告,其期間為三十日。土地所有權人認為前項測量結果有錯誤,除未依前條之規定設立界標或到場指界者外,得於公告期間內,向該管地政機關繳納複丈費,聲請複丈。經複丈者,不得再聲請複丈。」準此,土地所有權人申請複丈之要件如下:

• (一) 土地所有權人認為測量結果有錯誤:倘非屬土地所有權人認為測量結果有錯誤,而是土地所有權人以指界錯誤之由,不得申請複丈(司法院釋字第374號解釋)。

• (二) 土地所有權人依規定設立界標或到場指界:倘土地所有權人未依規定設立界標或到場指界,不得申請複丈。

• (三) 公告期間內提出:重新實施地籍測量之結果,應公告30日。土地所有權人應於前揭公告期間內申請複丈,逾期不得申請複丈。

• (四) 繳納複丈費:土地所有權人應依規定繳納複丈費。倘複丈結果有錯誤,已繳複丈費予以退還。

• (五) 複丈以一次為限:複丈僅限一次,不得申請再複丈。

注:本文圖片存放於 ./images/ 目錄下