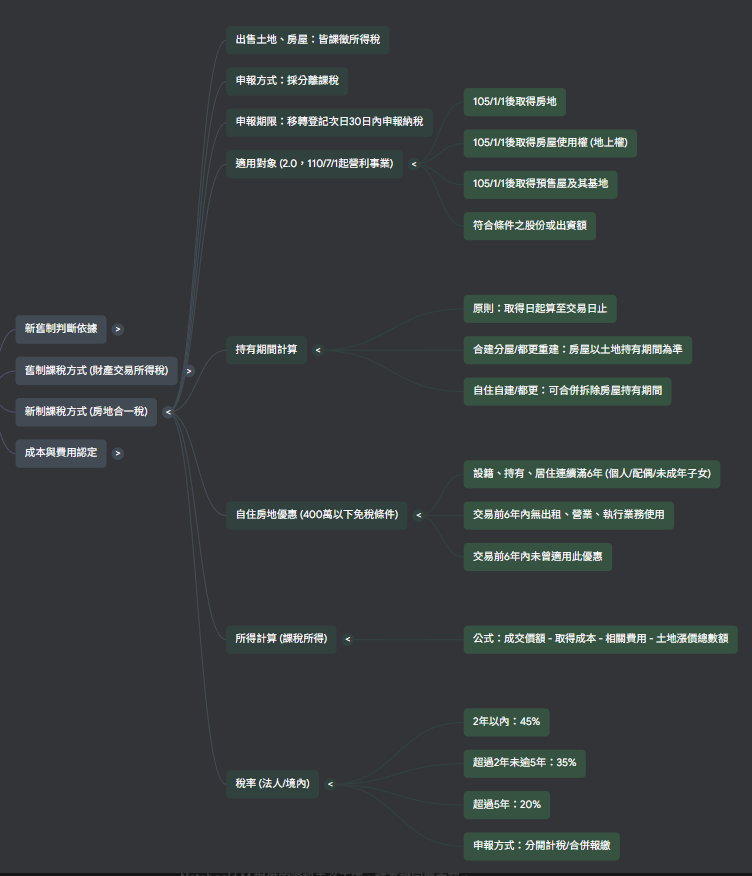

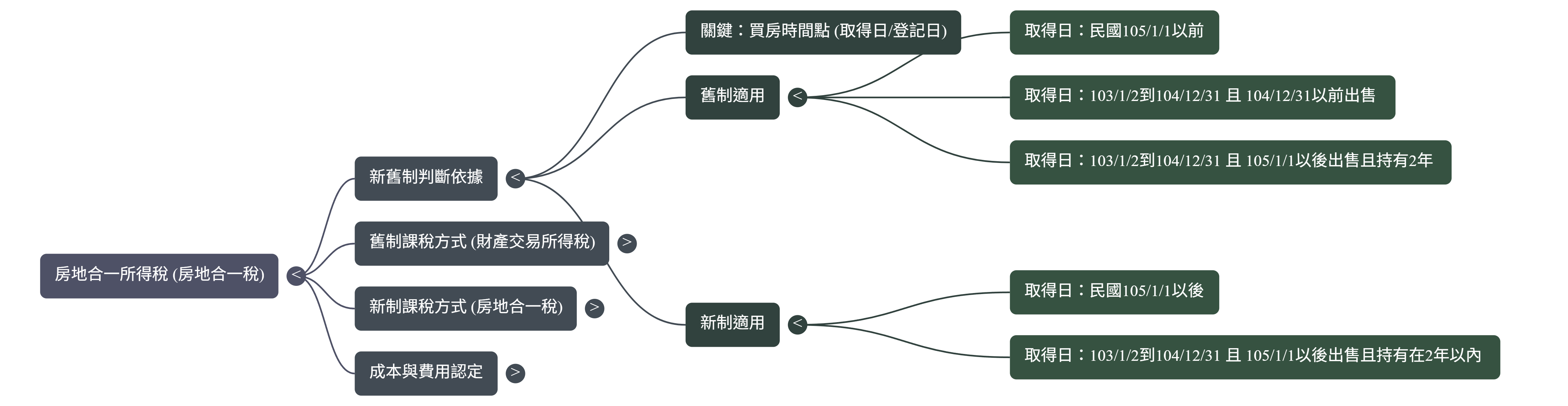

一、如何判斷適用新制或舊制?

房地交易適用制度,由「取得時間」與「出售時間」共同決定。

| 取得房地時間 | 出售房地時間 | 持有期間 | 適用制度 |

|---|---|---|---|

| 不限 | 104/12/31 (含) 以前 | 不限 | 舊制 |

| 105/01/01 (含) 以後 | 105/01/01 (含) 以後 | 不限 | 新制 (房地合一稅) |

| 103/01/02 至 104/12/31 | 105/01/01 (含) 以後 | 2年 (含) 以內 | 新制 (房地合一稅) |

| 103/01/02 以前 | 105/01/01 (含) 以後 | 超過 2 年 | 舊制 |

1、房地只要是在104年12月31日以前出售者,一律適用舊制。 2、房地在105年1月1日以後出售者: (1)105年1月1日以後取得者,一律適用新制。 (2)105年1月1日以前取得,但持有期間在2年以內者,適用新制,如持有期間超過2年者,適用舊制。 3、舉例說明: (1)甲君在103年8月1日購入房地,於105年9月1日出售→持有期間超過2年,適用舊制。 (2)乙君在103年8月1日購入房地,於105年3月1日出售→持有期間在2年以內,適用新制。 (3)丙君在105年2月1日購入房地,於108年3月1日出售→適用新制。 4、前開出售日期,原則上以所有權移轉登記日為準。

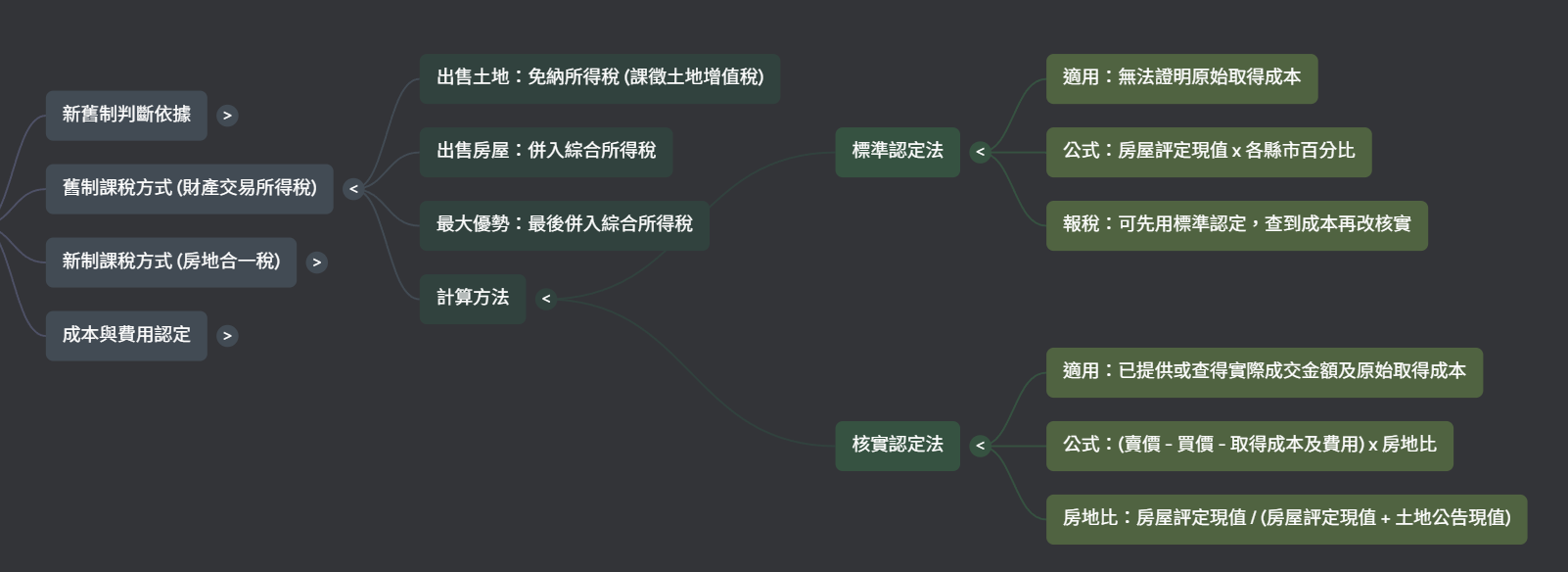

二、舊制:財產交易所得稅總覽

舊制的核心精神為「房地分離課稅」,僅針對房屋獲利課徵所得稅。

| 項目 | 說明 |

|---|---|

| 課稅標的 (土地) | 課徵土地增值稅,其交易所得免納所得稅。 |

| 課稅標的 (房屋) | 僅就房屋的交易獲利課徵所得稅。 |

| 申報方式 | 將房屋的交易所得,併入個人年度綜合所得稅中合併申報。 |

| 稅基計算 (核實認定) | (房屋售價 - 房屋成本 - 相關費用) |

| 稅基計算 (標準認定) | 房屋評定現值 × 各縣市核定百分比 |

| 稅率 | 適用個人綜合所得稅的累進稅率 (5% 至 40%)。 |

三、新制:房地合一所得稅 2.0 總覽

新制的核心精神為「房地合併、實價課稅」。

(一) 核心原則

| 項目 | 說明 |

|---|---|

| 課稅標的 | 房地合併課稅,範圍包含105年1月1日後取得的房地、預售屋及其坐落基地、特定條件之股權交易。 |

| 申報方式 | 採分離課稅,不併入綜合所得稅,需在所有權移轉登記日的次日起 30 日內完成申報納稅。 |

(二) 課稅所得額(稅基)計算

課稅所得額 = (成交價額 - 原始取得成本 - 相關費用) - 土地漲價總數額

可減除項目表

| 類別 | 項目 | 說明 |

|---|---|---|

| 成本 | 原始取得成本 | 買入的成交價。 |

| 取得時的必要費用 | 包含契稅、印花稅、代書費、仲介費、公證費等。 | |

| 增置改良費用 | 能增加房屋價值或效能,且非2年內能耗竭的修繕支出。 | |

| 繼承/受贈取得 | 以繼承或受贈時的房屋評定現值及公告土地現值,按CPI調整後認定。 | |

| 費用 | 移轉時的必要費用 | 出售時支付的仲介費、廣告費、清潔費、搬運費等。 |

| 費用認定 (核實) | 提供單據,依實際支出金額減除。 | |

| 費用認定 (設算) | 無單據時,可按成交價額 3% 計算,上限為 30 萬元。 |

不可減除項目表

| 項目 | 說明 |

|---|---|

| 持有期間稅費 | 房屋稅、地價稅、管理費。 |

| 持有期間利息 | 取得所有權後向金融機構貸款的利息。 |

(三) 稅率:依持有期間決定

| 持有期間 | 個人稅率 (境內居住者) | 營利事業稅率 (總機構在境內) |

|---|---|---|

| 2 年 (含) 以內 | 45% | 45% |

| 超過 2 年 至 5 年 | 35% | 35% |

| 超過 5 年 至 10 年 | 20% | 20% |

| 超過 10 年 | 15% | 20% |

(四) 稅務優惠與減免

| 優惠類型 | 適用條件 | 優惠內容 |

|---|---|---|

| 自住房地優惠 | 需同時滿足三項條件: 1.個人或其關係人設籍並連續居住滿6年。 2.交易前6年內無出租或營業使用。 3.交易前6年內未曾使用過此優惠。 故出售房地時,該地址應有「本人」、「配偶」或「未成年子女」設戶籍,始符合前開要件,如僅有「成年子女」設戶籍,不符合前開要件,尚無自住房屋、土地優惠規定之適用。 | 課稅所得在400萬元以下免稅;超過400萬的部分,按**10%**優惠稅率課徵。 |

| 重購退稅優惠 | 出售舊的自住房地後,在2年內重購新的自住房地(先賣後買或先買後賣皆可)。 | 換大屋 (新屋價 > 舊屋價) 可全額退稅;換小屋 (新屋價 < 舊屋價) 則按比例退稅。 |